Как заполнить декларацию по форме 3 ндфл. Инструкция по заполнения декларации на возврат ндфл за квартиру

Текст этой статьи будет полезен тем налогоплательщикам, которые хотят узнать, как заполнить на имущественный вычет за 3 год.

Скачать образец бланка декларации 3-НДФЛ на имущественный вычет за 3 годДля того чтобы процедура возмещения налога за покупку недвижимости прошла успешно, настоятельно рекомендуем учитывать правила оформления налоговой декларации, о которых также пойдет речь.

- декларации за 2017 год.

- формы 3-НДФЛ на получение вычета за покупку имущества.

- Специальная для оформления налоговой декларации.

Как известно, компенсации, которые начисляются налогоплательщикам, вложившим материальные средства в приобретение или строительство имущественных объектов, имеют самый большой размер по сравнению с другими видами .

Так как налоговым законодательством принято правило, гласящее о том, что вернуть за год денег физическое лицо может не больше, чем внесло в государственный бюджет на подоходный налог, то выплата обычно растягивается на несколько лет.

Необходимо отметить, что для получения всех денежных средств, начисленных в качестве вычета за покупку имущества, подать форму 3-НДФЛ один раз недостаточно. Налогоплательщику следует каждый год вносить данные в бланк декларации, передавать его на рассмотрение в налоговую службу и таким образом постепенно забирать положенную ему имущественную компенсацию.

Первые страницы декларации

Перед тем как указывать информацию, связанную с купленным жильем или земельным участком, налогоплательщику необходимо внести данные о его доходах, а также отобразить некоторые сведения о себе. Это делается при помощи первых четырех листов формы 3-НДФЛ – титульного, первого раздела, второго, а также листа А и/или Б, последний из которых предназначен для заполнения физическими лицами, получающими денежные средства от зарубежных источников прибыли.

В основном , однако все же в них имеются и несколько следующих значений, как работать с которыми, знают не все заявители на имущественный вычет:

Лист Д1

После того как покупатель имущества оформит основные страницы декларации, ему потребуется поработать с листом Д1. Именно на данной странице формы 3-НДФЛ необходимо произвести расчет имущественной налоговой компенсации и указать некоторые сведения общего характера. Физическому лицу понадобится указать такую информацию:

- Код купленного имущества. Поскольку получить вычет можно не только за дом или за квартиру, но и за другие имущественные объекты, необходимо отметить, какая именно недвижимость была приобретена. Если это дом, к которому прилагается земельный участок, то код в данном случае 7, если квартира – 2.

- Признак претендента на вычет. Для того чтобы обозначить сколько собственников владеет объектом, на который заявлено получение налоговой скидки, а также кто из них ее оформляет, придуман код признака налогоплательщика. Таким образом, если вычетом хочет воспользоваться физическое лицо, которое является единственным владельцем дома, то ему нужно писать цифры 01.

- Данные об объекте. Также налогоплательщик должен указать, владеет ли он приобретенным имуществом в индивидуальном порядке или на объект оформлена собственность долевого либо совместного типа, написать полный адрес, по которому расположена данная недвижимость, а также проставить дату регистрации права на собственность и дату подачи на распределение имущественной налоговой компенсации.

- Различные суммы. В первую очередь, покупатель имущества обязан отобразить сумму, которую он потратил на его покупку, а затем сумму, (данное действие необходимо, если был взят кредит). Помимо этого, проставляется размер налоговой базы, из которого уже была вычтена имущественная налоговая компенсация, и пишется размер затрат, зафиксированных документально.

- Остаток вычета. Так как речь идет о получении компенсации имущественного типа за третий год, то очень важно правильно заполнить ячейку, подразумевающую указание остаточной налоговой скидки. Физическому лицу нужно взять декларацию за прошлый год и от суммы остатка зафиксированной в ней отнять размер вычета, который будет предоставлен ему за текущий налоговый период, а полученный результат отразить в строке 230 листа Д1.

Как вернуть налог за оплату ипотечных процентов

Так как кредит является довольно популярной услугой, позволяющей достаточно облегчить процедуру покупки недвижимости, то заемщики пользуются этим и начисляют физическим лицам немалые проценты.

Однако также предусмотрено в действующем законодательстве. Затраты подобного рода необходимо включить в соответствующие строки листа Д1 – 130 и 240.

Главное, вести отдельный учет по расходам, связанным с покупкой имущества и уплатой процента, и ни в коем случае не суммировать их.

Таким образом, в пункте 1.13 проставляется сумма, которую на данный момент заявитель на вычет потратил на погашение процентов и не получал за нее компенсацию, а в пункте 2.11 – остаток налоговой скидки, положенной за процентные расходы налогоплательщику в будущем.

Важно! Все суммы, заявленные физическим лицом в листе Д1, должны указываться на основе деклараций за либо быть подтверждены при помощи другой документации расчетного характера.

Данная статья будет полезна тем физическим лицам, которые не знают, как правильно составить за 2019 год.

Скачать бланк декларации 3-НДФЛ за 2019 годРечь пойдет о бланке, способах оформления и правилах, в соответствии с которым должен быть заполнен документ подобного рода. Также ниже приведены ссылки на бесплатное скачивание разных вариантов налоговой декларации.

- Образец формы 3-НДФЛ за 2017 год размещен по этой .

- Скачать пустой бланк налоговой декларации можно

- Программа для заполнения бланка декларации находится .

В 2019 году налогоплательщики заполняют декларацию, либо если они хотят возместить переплаченные налоги из государственного бюджета (получить налоговый вычет), либо если у них имеются задолженности перед налоговой инспекцией.

А иногда документ оформляется и подается на проверку для того, чтобы физическое лицо могло отчитаться о внеплановой прибыли (например, при продаже недвижимости или получении дохода с помощью инвестиционного счета).

Следует отметить, что Федеральная налоговая служба для декларации утвердила специальную , последние правки в которую были внесены 25 октября 2017 года. Документ, подтверждающий правомерность данного бланка, - приказ ММВ-7-11/522.

Как составить

Процесс заполнения налоговой декларации может происходить по-разному, причем каждый налогоплательщик имеет право самостоятельно выбрать, каким из нижепредложенных вариантов ему воспользоваться:

- Оформить на бумажном носителе. Первый способ - это внести данные от руки в форму 3-НДФЛ, которую можно скачать по приведенной выше ссылке. В этом случае налогоплательщику необходимо определиться, какие страницы бланка он должен заполнить, и вписать в них достоверные сведения без ошибок.

Оформить на компьютере. Налоговым законодательством утверждено специально разработанное программное обеспечение для заполнения декларации 3-НДФЛ, которое можно или скачать, или вписать в него информацию в онлайн-режиме. После того как в программ у буд е т полностью внесена вся требуемая информация, ее нужно переслать на проверку в налоговую службу.

Если же у физического лица, которому необходимо оформить форму 3-НДФЛ, возникают какие-либо затруднения относительно данного вопроса, рекомендуем задать их налоговому инспектору, работающему в инспекции по месту его регистрации.

Классификация страниц

Бланк налоговой декларации начинается с титульной страницы, в которую должны быть внесены основные сведения о заявителе на вычет, затем идут разделы один и два, предназначенные для внесения всевозможных расчетных значений, имеющих отношение к налогооблагаемой базе, а за этими страницами уже следует лист А, посвященный информации о доходах.

Все эти листы должны быть заполнены физическим лицом в любом случае, независимо от того, для каких целей оно подает декларацию (если прибыль налогоплательщика поступает со стороны иностранных государств, то нужно оформить лист Б).

«В » — лист, необходимый для письменной отчетности о прибыли физических лиц, занимающихся особым родом деятельности, к которой относятся такие профессии, как предприниматели, руководители фермерских хозяйств, частные адвокаты и нотариусы, а также некоторые другие.

«Г» — на данной странице в соответствующих пунктах отображаются доходы, с которых по закону не снимается НДФЛ. Например, это единоразовая материальная помощь, выдаваемая налогоплательщику за рождение сына либо дочери, компенсации, предоставляемые со стороны руководителей в сторону бывших сотрудников, являющихся инвалидами, подарки, доставшиеся от предпринимателей или предприятий, а также некоторые другие виды прибыли.

«Д1» и «Д2» — оба листа предназначены для указания сведений , касающихся финансовых операций с имуществом. Только лист Д1 заполняется, если речь идет о покупке налогоплательщиком земельного участка, дома, квартиры или комнаты (или же вложении денежных средств в строительство перечисленных объектов недвижимости), а лист Д2, если им была осуществлена сделка по продаже имущества.

«Е1 » — эта страница включена в форму 3-НДФЛ для того, чтобы физические лица могли претендовать на стандартные налоговые скидки (это денежные компенсации, которые предоставляются льготным категориям граждан или родителям в качестве помощи в обеспечении детей) либо социальные вычеты (возмещение налога за расходы, связанные с оплатой медицинских процедур и покупкой медикаментов, с выплатами за обучен ие , а также со взносами благотворительного, пенсионного и страхового характера).

«Е2» —

лист с подобным обозначением нужен для физических лиц, заявляющих на сокращение налоговой базы согласно подпунктам 1.4 и 1.5, которые входят в состав статьи 219 Налогового кодекса. То есть это всевозможные налоговые скидки, которые выдаются инвесторам, переплатившим НДФЛ.

«Ж» — такую страницу обязаны заполнять те налогоплательщики, которые по закону имеют право на получение профессиональной налоговой компенсации. К данной категории физических лиц относятся не только индивидуальные предприниматели и лица, получающие прибыль в результате выполнения гражданско-правовых заданий, зафиксированных в специальных договорах, но и налогоплательщики, чей доход связан с объектами авторского права, а также частные юристы.

«З» — этот лист занимает сразу несколько страниц бланка 3-НДФЛ и посвящен доходам, связанны м с осуществлением различных имущественных сделок с помощью ценных бумаг, а также прибыли, которая поступает налогоплательщикам от операций с производными финансовыми инструментами (соглашение, фиксирующее права, касающиеся базового актива).

«И » — данная страница необходима для проведения расчетных операций налогооблагаемой базы по прибыли, поступившей физическим лицам, которые принимают участие в инвестиционных товариществах.

Как правильно составить декларацию

Если декларация заполняется на бумажном носителе, то обязательно скрепите листы , тем самым исключив потерю одного или нескольких из них. Скрепление должно быть сделано в тех местах страниц, где нет никакой информации или изображений. Помимо этого, важен формат и цвет печати. Пользуйтесь только черным или синим цветом и ни в коем случае не печатайте одновременно несколько страниц на одном листе.

Также в процессе заполнения налоговой декларации стоит учитывать, что вся указанная информация должна иметь документальное подтверждение. То есть написанные на титульной странице паспортные сведения должны полностью соответствовать данным, отображенным в приложенной к форме 3-НДФЛ копии паспорта, сумма расходов - размеру, указанному в платежной документации, и так далее.

Кроме этого, если заявитель на вычет сомневается в своих правах на уменьшение налогооблагаемой базы, для прояснения ситуации рекомендуем ознакомиться с 218-221 статьями Налогового кодекса. Также очень важно соблюсти срок подачи на рассмотрение бланка 3-НДФЛ и не забыть о таком понятии, как срок давности вычета.

В данном разделе Вы можете бесплатно скачать примеры заполнения налоговой декларации 3-НДФЛ при покупке квартиры/дома. Все образцы заполнения доступны для скачивания в формате.pdf. Для их открытия требуется Acrobat Reader , Foxit Reader или любая другая программа для открытия PDF файлов.

Бланк декларации 3-НДФЛ, образцы заполнения заявления на возврат налога и другие документы Вы можете скачать в разделе Формы и бланки документов для имущественного вычета :

- образец заявления на возврат налога для имущественного вычета;

Образец заполнения декларации 3-НДФЛ за 2016 год для имущественного вычета (без ипотеки)

Описание примера: В 2016 году Киселева Е.И. купила квартиру стоимостью 2 млн.руб. В этом же году она работала в ООО "Турист" и получила доход в размере 1 500 000 руб. (уплачено 195 тыс.руб. налога). По результатам декларации Киселевой Е.И. должно быть возвращено из бюджета 195 тыс.руб., а остаток вычета 500 тыс.руб. (к возврату 65 тыс.руб.) перейдет на следующие годы.

Образец заполнения декларации 3-НДФЛ за 2016 год для имущественного вычета (с ипотечными процентами)

Описание примера: В 2016 году Потапов С.П. купил квартиру стоимостью 6 млн.руб., из них на 3 млн.руб. он оформил ипотечный кредит. В 2016 году он уплатил процентов по кредиту на сумму 300 тыс.руб. В этом же году он работал в ООО "Турист" и получил доход в размере 3 млн. руб. (уплачено 390 тыс.руб. налога). По результатам декларации Потапову С.П. должно быть возвращено из бюджета 299 тыс.руб. (260 тыс.руб. основного вычета и 39 тыс.руб. вычет по процентам). В последующие годы Потапов С.П. сможет продолжить получать вычет по кредитным процентам.

Образец заполнения декларации 3-НДФЛ за 2015 год для имущественного вычета (без ипотеки)

Описание примера: В 2015 году Ильина В.Н. купила квартиру за 5 000 000 руб. В том же году Ильина В.Н. работала в ООО "Центра развития" и получила доход 800 тыс.руб. (уплачено 104 тыс.руб. налога). По результатам декларации за 2015 год Ильиной В.Н. должно быть возвращено из бюджета 104 тыс.руб., а остаток вычета 1,2 млн.руб. (к возврату 156 тыс.руб.) перейдет на следующие годы.

Образец заполнения декларации 3-НДФЛ за 2015 год для имущественного вычета (с ипотечными процентами)

Описание примера: В 2015 году Громов А.Г. купил квартиру за 2 000 000 руб.из них на 1 млн.руб. он оформил ипотечный кредит. В 2015 году он уплатил процентов по кредиту на сумму 150 000 руб. Громов А.Г. работает в ООО "Водолей" и за 2015 год получил доход 2.5 млн.руб. (уплачено 325 тыс.руб. налога). По результатам декларации Громову А.Г. должно быть возвращено из бюджета 279 500 руб. (260 тыс.руб. основного вычета + 19 500 руб. вычет по процентам). В последующие годы он сможет продолжить получать вычет по кредитным процентам.

Образец заполнения декларации 3-НДФЛ за 2014 год для имущественного вычета (без ипотеки)

Описание примера: В 2014 году Савинов В.В. купил квартиру за 4 000 000 руб. В том же году Савинов В.В. работал в ООО "Право" и получил доход 1 млн.руб. (уплачено 130 тыс.руб. налога). По результатам декларации Савинову В.В. должно быть возвращено из бюджета 130 тыс.руб., а остаток вычета 1 млн.руб. (к возврату 130 тыс.руб.) перейдет на следующие годы.

Образец заполнения декларации 3-НДФЛ за 2014 год для имущественного вычета (с ипотечными процентам)

Описание примера: В 2014 году Юрьев С.С. купил квартиру за 4 000 000 руб., из них на 2 млн.руб. он оформил ипотечный кредит. В 2014 году он уплатил процентов по кредиту на сумму 200 000 руб. В том же году Юрьев С.С. работал в АО "Банк" и получил доход 3 млн.руб. (уплачено 390 тыс.руб. налога). По результатам декларации Юрьеву С.С. должно быть возвращено из бюджета 286 тыс.руб. (260 тыс.руб. основного вычета и 26 тыс.руб. вычет по процентам). В последующие годы он сможет продолжить получать вычет по кредитным процентам.

Образец заполнения декларации 3-НДФЛ за 2013 год для имущественного вычета (без ипотеки)

Описание примера: В 2013 году Иванов И.И. купил квартиру за 2 000 000 руб. В том же году Иванов И.И. работал в ООО "Аванта" и получил доход 600 тыс.руб. (уплачено 78 тыс.руб. налога). По результатам декларации Иванову И.И. должно быть возвращено из бюджета 78 тыс.руб., а остаток вычета 1,4 млн.руб. (к возврату 182 тыс.руб.) перейдет на следующие годы.

Образец заполнения декларации 3-НДФЛ за 2013 год для имущественного вычета (с ипотекой)

Описание примера: В 2013 году Иванов И.И. купил квартиру за 3 000 000 руб., из них на 1 млн.руб. он оформил ипотечный кредит. В 2013 году он уплатил процентов по кредиту на сумму 100 тыс.руб. В том же году Иванов И.И. работал в ООО "Аванта" и получил доход 3 млн.руб. (уплачено 390 тыс.руб. налога). По результатам декларации Иванову И.И. должно быть возвращено из бюджета 273 тыс.руб. (260 тыс.руб. основного вычета и 13 тыс.руб. вычет по процентам). В последующие годы он сможет продолжить получать вычет по кредитным процентам.

Как заполнить вычеты в декларации 3-НДФЛ? Ответить на этот вопрос поможет данная статья, а также подборка материалов нашего сайта. Заполнение налоговых вычетов в 3-НДФЛ происходит по особым алгоритмам с учетом устанавливаемых НК РФ условий для их применения. Рассмотрим алгоритм заполнения декларации 3-НДФЛ на вычеты.

Что такое налоговые вычеты в декларации 3-НДФЛ, зачем они нужны и кто может на них претендовать

Под налоговым вычетом для целей заполнения 3-НДФЛ принято понимать уменьшение полученного физлицом или ИП дохода, с которого уплачивается подоходный налог. Этим же термином обозначается возврат ранее уплаченного НДФЛ в ситуациях, предусмотренных НК РФ (в связи с покупкой имущества, расходами на обучение, лечение и др.).

Получить налоговый вычет может лицо, которое:

- является гражданином РФ;

- имеет облагаемые НДФЛ (13%) доходы.

Вычеты позволяют снизить налоговую нагрузку на физлицо (уменьшить подоходный налог к уплате или вернуть часть ранее уплаченного НДФЛ).

Налоговым кодексом предусмотрено 5 видов вычетов:

- стандартные (ст. 218 НК РФ);

- имущественные (ст. 220 НК РФ);

- социальные (ст. 219 НК РФ);

- профессиональные (ст. 221 НК РФ);

- связанные с переносом убытков от операций физлиц с ценными бумагами (ст. 220.1 НК РФ).

Актуальные изменения в законодательстве о налоговых вычетах по НДФЛ см. в одноименной рубрике "Налоговые вычеты по НДФЛ в 2018-2019 годах "

Каждый вычет обладает особенностями и может применяться только с учетом оговоренных в НК РФ условий. Далее расскажем, как заполнить отдельные виды вычетов в декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

Как заполнить стандартные вычеты в 3-НДФЛ

Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.).

Детальную информацию о стандартных вычетах узнайте .

В 3-НДФЛ информация о стандартных вычетах приводится из данных справки 2-НДФЛ и необходима для корректного расчета суммы НДФЛ (возвращаемой его части или уплачиваемой в бюджет).

Заполнение информации в 3-НДФЛ о стандартных налоговых вычетах рассмотрим на примере.

Пример 1

Степанов Иван Андреевич купил квартиру в 2018 году и решил вернуть часть НДФЛ. Для этого он заполнил 3-НДФЛ с помощью размещенной на сайте ФНС программы «Декларация 2018».

Для внесения информации в 3-НДФЛ после заполнения исходных данных (о виде декларации, коде ИФНС, личных данных и иной обязательной информации), в разделе «Вычеты» Степанов И. А. проставил галочки в следующих полях:

- «предоставить стандартные вычеты»;

- «нет ни 104, ни 105 вычета» (что означает отсутствие у Степанова И. А. права на вычет в 500 или 3 000 руб. в месяц, предоставляемые категориям лиц, указанным в п. 1 ст. 218 НК РФ);

- «количество детей в году не изменялось и составило» — из списка Степанов И. А. выбрал цифру «1», что означает наличие у него единственного ребенка.

Мнение Минфина по поводу «детских» вычетов» см. в сообщении "Ребенок от первого брака + ребенок супруги + общий: сколько вычетов положено работнику? " .

Как выглядит раздел «Вычеты» после заполнения, смотрите на рисунке:

Чтобы программа посчитала сумму стандартных вычетов и сформировала необходимые листы в 3-НДФЛ, Степанов заполнил еще один раздел — «Доходы, полученные в РФ» — следующим образом:

В результате заполнения данных разделов в декларации программой сформировалось приложение 5 с информацией об общей сумме стандартных налоговых вычетов, предоставленных Степанову И. А. по месту его работы. Программа рассчитала общую сумму вычетов с учетом установленного НК РФ ограничения по сумме дохода, в пределах которого предоставляются стандартные «детские» вычеты.

Фрагмент заполненного приложения 5 с информацией об общей сумме стандартных вычетов и числа месяцев их предоставления смотрите ниже:

Пояснение информации в приложении 5:

- вычеты на 1 ребенка в сумме 7 000 руб. (1 400 руб./ мес. × 5 мес.);

- вычеты предоставлены за 5 мес. — период с января по май 2018 года (пока доход нарастающим итогом с начала года не превысил 350 000 руб.).

О нюансах оформления 3-НДФЛ расскажет статья «Образец заполнения налоговой декларации 3-НДФЛ» .

Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами)

НК РФ предусматривает 5 видов социальных налоговых вычетов (см. схему):

Изменим условия примера (при сохранении внесенных в программу данных о доходе и стандартных вычетах), описанного в предыдущем разделе, для пояснения правил заполнения социальных вычетов в 3-НДФЛ.

Пример 2

Степанов И. А. оплатил свои курсы повышения квалификации в 2018 году в сумме 45 000 руб. В декларации 3-НДФЛ он заявил свое право на возврат НДФЛ в сумме 5 850 руб. (45 000 руб. × 13%).

Для отражения социального вычета в 3-НДФЛ Степанов И. А. заполнил раздел «Вычеты» в следующем порядке:

- проставил галочку в поле «Предоставить социальные налоговые вычеты»;

- в подразделе «Суммы, потраченные на свое обучение» указал сумму 45 000 руб.;

- остальные поля оставил незаполненными.

После внесения данных заполненный раздел «Вычеты» в программе стал иметь вид:

Посвященное социальным и стандартным вычетам приложение 5 декларации 3-НДФЛ стал выглядеть следующим образом (отражение суммы стандартных и налоговых вычетов):

Новые коды налоговых вычетов см. в статье «Коды налоговых вычетов по НДФЛ - таблица на 2018 - 2019 годы» .

Нюансы использования права на вычет (год начала использования, вычеты по предыдущим годам, куда подается 3-НДФЛ с вычетами)

Физлицу, желающему использовать свое право на вычет, необходимо учесть, что:

1. За 2018 год 3-НДФЛ подается по форме, утвержденной приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

2. Годом начала использования вычета является год, за который впервые был возвращен НДФЛ.

3. Необходимость в вычетах по предыдущим годам может возникнуть, если физлицо возвращает НДФЛ за несколько лет (например, при покупке жилья в рассрочку) или о своем праве на вычет физлицо узнало позднее периода получения права на него.

См. «Налоговый вычет при покупке квартиры в ипотеку (нюансы)» .

4. Отдельные налоговые вычеты можно получить как в налоговой инспекции, так и у своего работодателя. В первом случае 3-НДФЛ необходимо подавать в инспекцию по месту жительства.

Итоги

Налоговый вычет в декларации 3-НДФЛотражается в том случае, если у налогоплательщика есть облагаемые по ставке 13% доходы и он относится к указанным в НК РФ категориям лиц, имеющим право на получение вычета.

Вычеты в 3-НДФЛ отражаются на специальных листах в зависимости от вида (стандартные, социальные, имущественные и др.). Заполнить декларацию без ошибок поможет размещенная на сайте ФНС программа, выявляющая ошибки и рассчитывающая налог к возврату или уплате.

Данная статья будет полезна тем физическим лицам, которые ищут новую форму образца бланка заполнения справки 3-НДФЛ 2019 года для налоговой инспекции.

Скачать образец бланка справки 3-НДФЛ 2019 годаНалогоплательщики смогут не только узнать, какие страницы декларации нужно оформлять в обязательном порядке, но и научатся правильно это делать.

- Бесплатно скачать бланк справки 3-НДФЛ можно

- Воспользоваться примером заполнения декларации можно по этой .

- Программу для оформления новой формы справки 3-НДФЛ скачивайте .

Такой документ, как справка по (или, иначе говоря, налоговая декларация), требуется от физических лиц, претендующих на уменьшение размера своей налогооблагаемой базы или обязанных доплатить материальные средства в государственную казну. В 2019 году необходимо пользоваться бланком справки, который был отредактированФедеральной налоговой службой 25.10.2017 года.

Следует отметить, что декларацию 3-НДФЛ оформляют на основе справки, составленной по образцу 2-НДФЛ, которая, как правило, содержит информацию о размере доходов и расходов физического лица. Помимо этого, для того, чтобы заполнить бланк декларации, налогоплательщику потребуется документ, удостоверяющий личность, а также некоторые другие деловые бумаги.

Первая страница справки

Оформление первой страницы бланка 3-НДФЛ, а также всех остальных листов нужно начинать с указания идентификационного номера налогоплательщика. Строкой ниже нужно пронумеровать страницу. После этого на титульном листе прописываются несколько кодов, которые несут информацию общего характера, касающуюся справки 3-НДФЛ:

- Номер корректировки. Такой показатель введен налоговой службой для того, чтобы налогоплательщик мог отобразить, сколько раз он подавал справку 3-НДФЛ на рассмотрение за текущий налоговый период. Данная нумерация начинается с ноля. То есть если это происходит впервые, то в соответствующей ячейке нужно ставить ноль.

- Налоговый период. Так как существуют разные по длительности налоговые периоды, в бланке декларации нужно обязательно указать продолжительность. Зачастую этот срок равен одному календарному году (в таком случае проставляется код 34). Затем в отдельной ячейке пишется год, за который физическое лицо хочет возместить или доплатить налог.

- Налоговая служба. Для того чтобы быстрее идентифицировать адреса налоговых инспекций, каждой из них был присвоен определенный код, который можно легко найти в любом российском налоговом справочнике. Физическому лицу нужно проставить на титульном листе код нужной инспекции, и справка 3-НДФЛ будет передана точно по адресу.

- Код государства. Поскольку предоставить декларацию налоговая инспекция может потребовать не только от граждан Российской Федерации, но и от иностранцев, то в ней нужно указать код родной страны физического лица (для россиян данный шифр — 643).

- Категория налогоплательщика. Как известно, на прибыль, полученную от разных видов деятельности, установлены различные размеры налоговых ставок. Поэтому в справке необходимо отметить, чем занимается физическое лицо. Если налогоплательщик — предприниматель, то ставится код 720, если управляющий в арбитражном суде – 750, если частный адвокат – 740 и так далее.

После того как все необходимые коды внесены в справку 3-НДФЛ, физическому лицу нужно взять документ, выданный ему для удостоверения личности, и переписать оттуда такие данные: Ф.И.О., дату и место рождения, реквизиты самого документа (серию, номер, когда и каким органом был предоставлен налогоплательщику), координаты места жительства, номер телефона, а также некоторую другую информацию.

Второй лист бланка

Второй по счету страницей справки 3-НДФЛ должен быть так называемый раздел № 1, включенный в бланк документа для фиксации суммы налога на доходы физических лиц. В первую очередь, налогоплательщику понадобится отметить, совершает ли он доплату в государственный бюджет (цифра один), возмещает оттуда материальные средства (цифра два), или же заполняет справку по другим причинам (цифра три).

После этого на основе справки 2-НДФЛ, выданной руководителем, указывается шифр бюджетной классификации (в строке с кодом 020) и ОКТМО (строка 030), а потом прописывается сумма самой задолженности (строка 040) или сумма, возвратом которой занимается налогоплательщик (строка 050).

Важно! Не забывайте в верхней части каждого листа писать свою фамилию вместе с инициалами, а в нижней – подписываться и ставить дату, а во всех ячейках справки, которые остались незаполненными, ставить прочерки.

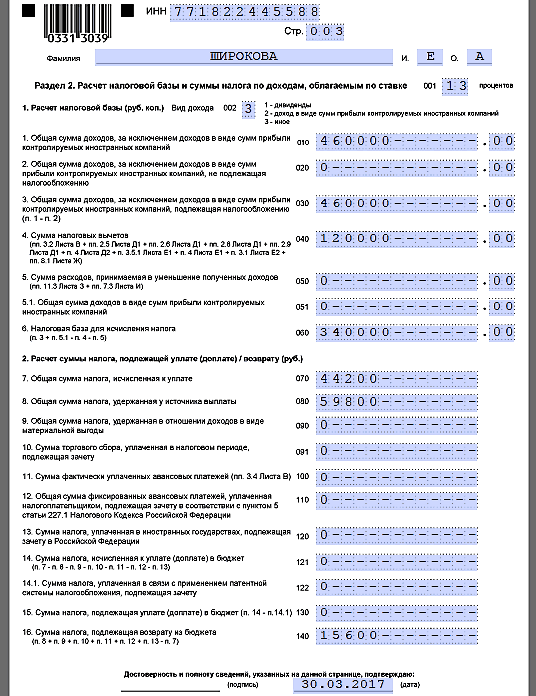

Третья страница формы 3-НДФЛ

Третий по счету лист в справке 3-НДФЛ – это раздел №2, предназначенный для произведения расчета размера налогооблагаемой базы, а также указания суммы налога, снятого с доходов физического лица. В первую очередь, указывается размер той налоговой ставки, которым облагалась прибыль (чаще всего это 13%), а затем выбирается из трех предложенных вариантов вид дохода (в строке с кодом 002).

После этого проставляется общий размер прибыли налогоплательщика, а чуть ниже — размер, подлежащий снятию налога на доходы физических лиц. В строку 040 нужно записать итоговую сумму всех налоговых вычетов, начисленных налогоплательщику с помощью справки 3-НДФЛ, а в строку 060 — размер его налоговой базы. А во второй пункт раздела останется внести только денежную сумму, подлежащую доплате или возмещению.

Образец оформления листа А

Предлагаем рассмотреть в качестве образца заполнения новой формы справки 3-НДФЛ за 2019 год страницу бланка, обозначенную русской буквой “А”. Данный лист посвящен прибыли, полученной физическими лицами на территории России. Лист А разделен на несколько частей, в каждой из которой указывается информация, касающаяся отдельного источника прибыли. Налогоплательщику потребуется внести в данную страницу бланка такие параметры:

- Размер ставки. Так как выплаты НДФЛ не всегда подразумевают снятие тринадцати процентов с доходов физических лиц, то в отдельном поле нужно отметить размер налоговой ставки, касающийся конкретного источника выплаты.

- Коды. Поскольку прибыль может быть получена не только в результате выполнения физическим лицом своих прямых обязанностей, но и в результате дарения, продажи недвижимости, а также других обстоятельств, то необходимо указать код вида. Кроме этого, пишется идентификационный код российского источника выплаты, его код по ОКТМО и код причины постановки на учет.

- Наименование. Также обязательно налогоплательщик должен написать название источника его прибыли, если это организация, а если это физическое лицо, то указать его Ф.И.О.

- Суммы. И последнее, что нужно сделать, – это записать четыре суммы. В строку 070 – общий размер прибыли, в строку 080 – размер дохода, подлежащий удержанию налоговых сборов, в строку 090 – исчисленный НДФЛ, а в строку 100 – удержанный налог.

Ознакомиться со всеми остальными нюансами, касающимися того, как заполнить справку 3-НДФЛ для подачи в налоговую службу, можно при помощи специальной инструкции, опубликованной к приказу № ММВ-7-11/552.